|

天津税务师简报

第 13 期 天津市注册税务师协会秘书处 2020年5月12日 |

业务交流(一)

致通振业(天津)税务师事务所有限公司

税务师事务所信用等级认定管理工作流程及方法

自2017年《涉税专业服务监管办法(试行)》(国家税务总局公告2017年第13号)、及《涉税专业服务信用评价管理办法(试行)》(国家税务总局公告2017年第48号)等系列监管文件发布以来,涉税专业服务市场全面开放,各项配套办法不断落实,监管制度体系逐步健全,以行政登记和实名制为基础、以信用管理为导向的涉税专业服务监管格局基本确立。

为促进各税务师事务所认真学习贯彻《天津市税务局关于进一步加强涉税服务监管工作的通知》精神,深入学习领会国家税务总局涉税专业服务信用评价管理办法及涉税专业服务机构信用积分指标体系及积分规则。做到了解掌握规则、自觉遵守规则、按照规则办事,加强信用管理工作,特将工作流程及方法要点指引总结如下:

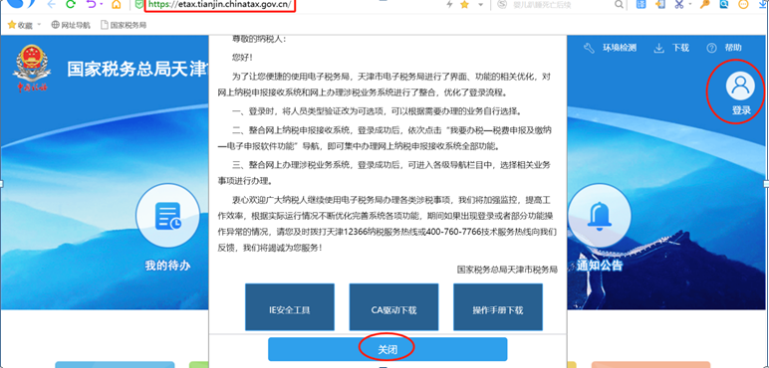

一、电子税务局登陆方式

1、输入网址:http://tianjin.chinatax.gov.cn/,点击“天津市电子税务局”

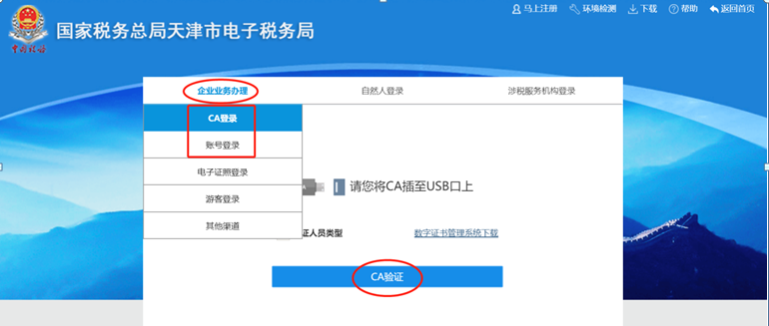

(一)、涉税专业服务机构信息采集

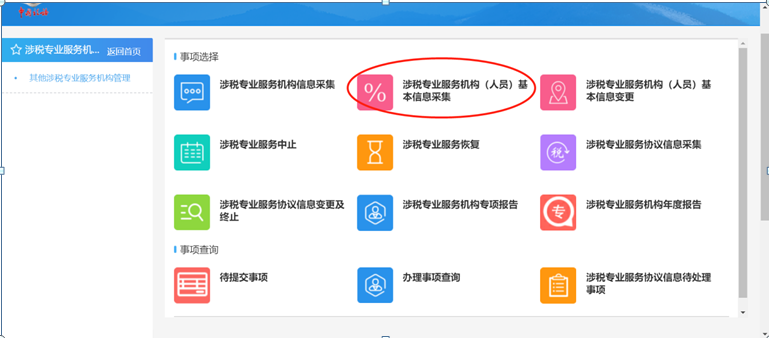

1、首次采集,点击“涉税专业服务机构信息采集”

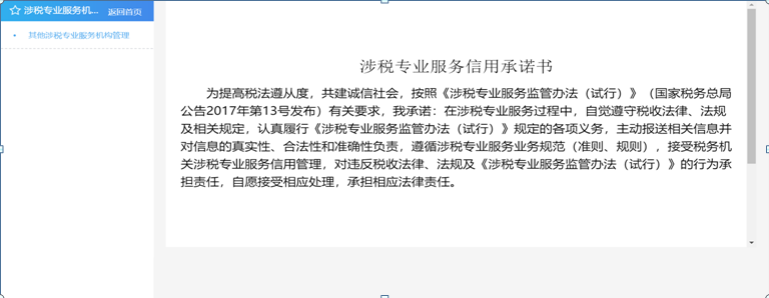

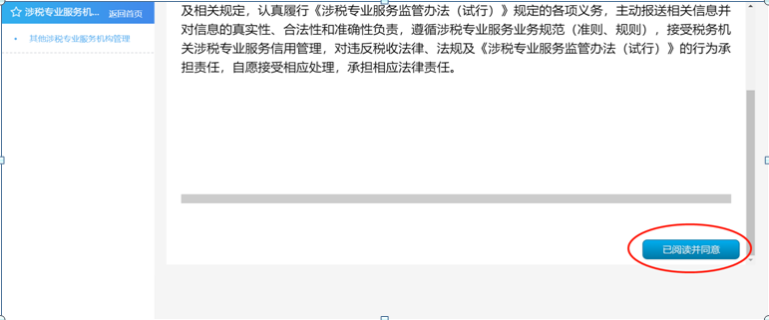

2、弹出“涉税专业服务信用承诺书”,点击“已阅读并同意”

3、系统自动带出部分基本信息,其余信息需要据实手动填写

4、填写信息后点击“下一步”

5、上传相关证件电子版,点击下一步

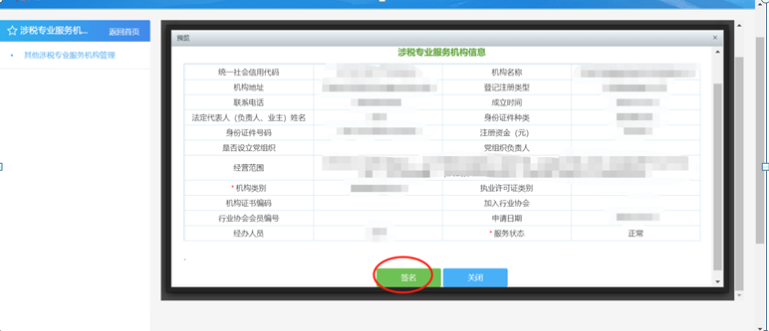

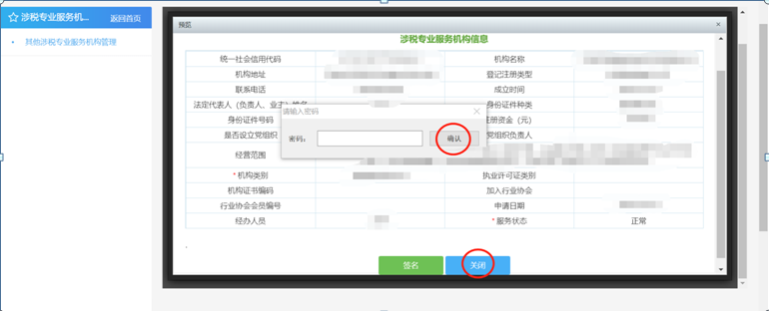

6、点击“签名”,核对相关信息,输入密码,确认上传

1、点击“涉税专业服务机构(人员)基本信息采集”

2、输入相关信息,点击“下一步”

3、上传身份证复印件,签名上传

(三)、涉税专业服务机构(人员)基本信息变更

1、点击“涉税专业服务机构(人员)基本信息变更”

要点:基本信息如有变动,需要在变更之日起30日内进行信息采集;注册税务师/税务师如有变动,需要填写《税务师事务所变更/终止行政登记表》,报送管理中心进行变更

三、涉税专业服务协议信息采集

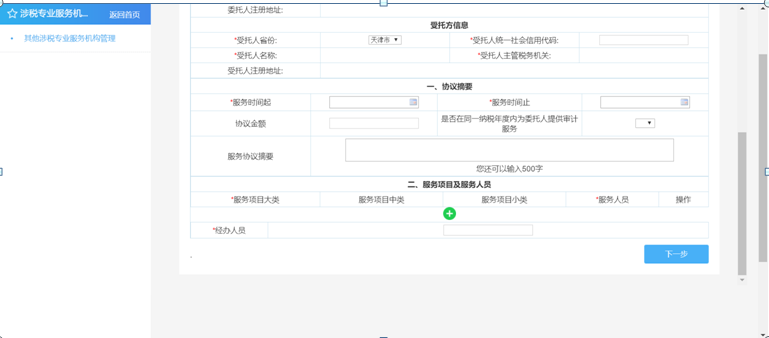

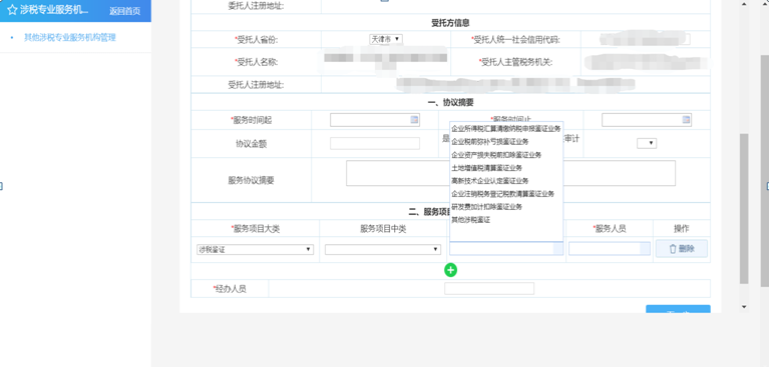

1、在首次为委托人提供服务前,需要进行涉税专业服务协议信息采集,点击“涉税专业服务协议信息采集”

2、选择委托人省份,填写“委托人统一社会信用代码”,自动带出相关信息,同理填写受托人相关信息

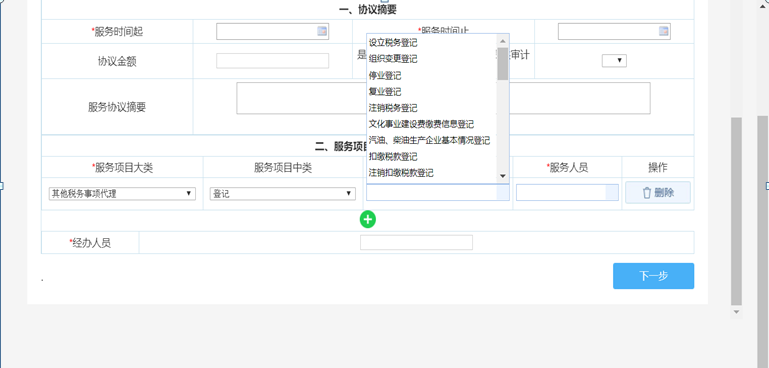

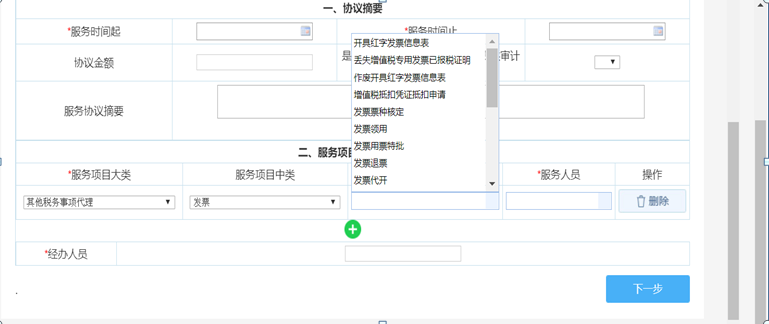

3、填写服务起止时间,添加服务项目及服务人员(必填)

4、根据不同项目,选择对应的服务项目大类,在备选项中选择对应的服务项目中类及服务项目小类,选择已上传的服务人员

5、选填“协议金额”、“服务协议摘要”

6、上报成功后,可在“办理事项查询”中查询该采集信息,自动通过后(不再需要委托方确认)获取委托协议采集编码,登记汇总表妥善保管,开具发票时需填写在备注栏,打印采集表留存备查

要点:如果服务项目为专业税务顾问、税收策划、涉税鉴证、纳税情况审查,其相关文书应由税务师、注册会计师、律师签字;日常进行涉税专业服务协议信息采集,为便于查询,建议编制信息汇总表,标注上传时间,便于快速查找相关信息

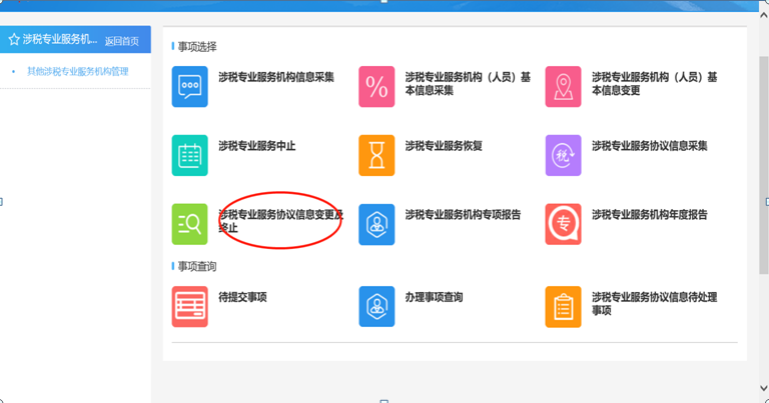

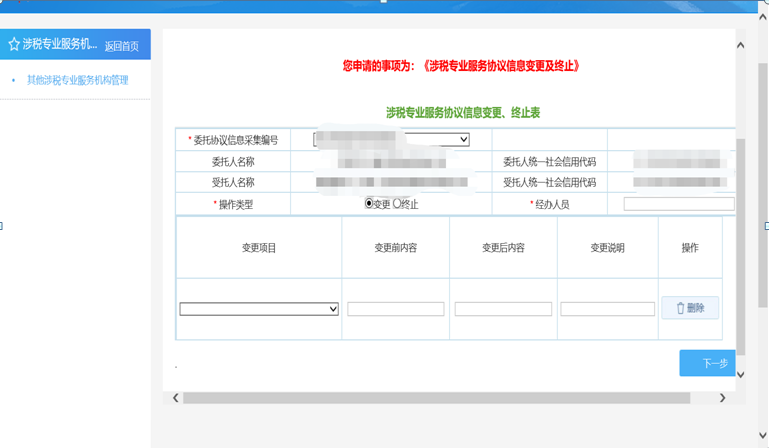

四、涉税专业服务协议信息变更及终止

1、如果涉税专业服务协议发生变更或终止,需要进行“涉税专业服务协议信息变更及终止”采集,点击按钮

2、选择所属委托协议信息采集编号(可查询自制信息汇总表),自动带出相关信息

3、选择变更或终止按钮,自动带出相关信息,填写变更或终止信息

要点:涉税专业服务协议如发生变更或终止,需要在变更或终止之日起30日内进行信息采集;如协议正常执行,到期后自动终止,无需填写终止信息采集

五、涉税专业服务机构专项报告

1、点击“涉税专业服务机构专项报告”

2、选择委托协议信息采集编号,自动带出相关信息

六、涉税专业服务机构年度报告

1、涉税专业服务机构应当于每年3月31日前,报送“涉税专业服务机构年度报告”,点击相关按钮

七、涉税专业服务项目分类

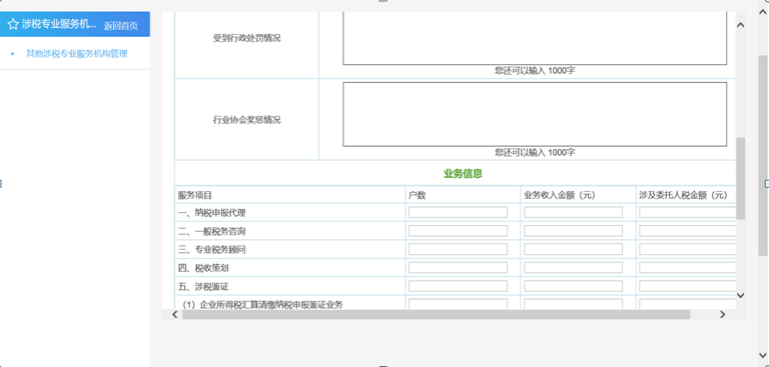

(一)纳税申报代理。对纳税人、扣缴义务人提供的资料进行归集和专业判断,代理纳税人、扣缴义务人进行纳税申报准备和签署纳税申报表、扣缴税款报告表以及相关文件。

(二)一般税务咨询。对纳税人、扣缴义务人的日常办税事项提供税务咨询服务。

(三)专业税务顾问。对纳税人、扣缴义务人的涉税事项提供长期的专业税务顾问服务。

(四)税收策划。对纳税人、扣缴义务人的经营和投资活动提供符合税收法律法规及相关规定的纳税计划、纳税方案。

(五)涉税鉴证。按照法律、法规以及依据法律、法规制定的相关规定要求,对涉税事项真实性和合法性出具鉴定和证明。

(六)纳税情况审查。接受行政机关、司法机关委托,依法对企业纳税情况进行审查,作出专业结论。

(七)其他税务事项代理。接受纳税人、扣缴义务人的委托,代理建账记账、发票领用、减免退税申请等税务事项。

(八)其他涉税服务。

要点:根据国家税务总局2019年43号公告第一条第四点:涉税专业服务机构难以区分“一般税务咨询”“专业税务顾问”和“税收策划”三类涉税业务的,可按“一般税务咨询”填报;对于实际提供纳税申报服务而不签署纳税申报表的,可按“一般税务咨询”填报

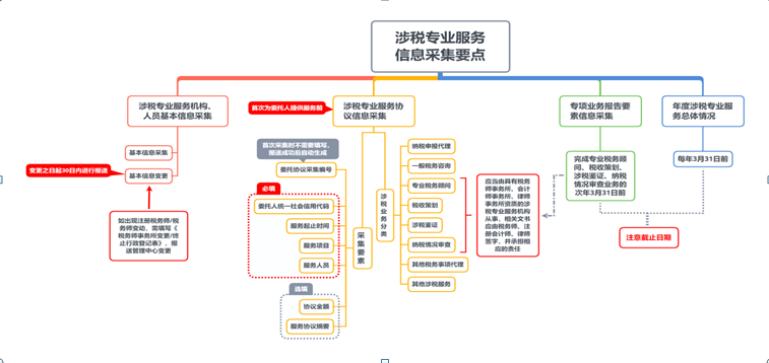

涉税专业服务信息采集要点总结如下图:

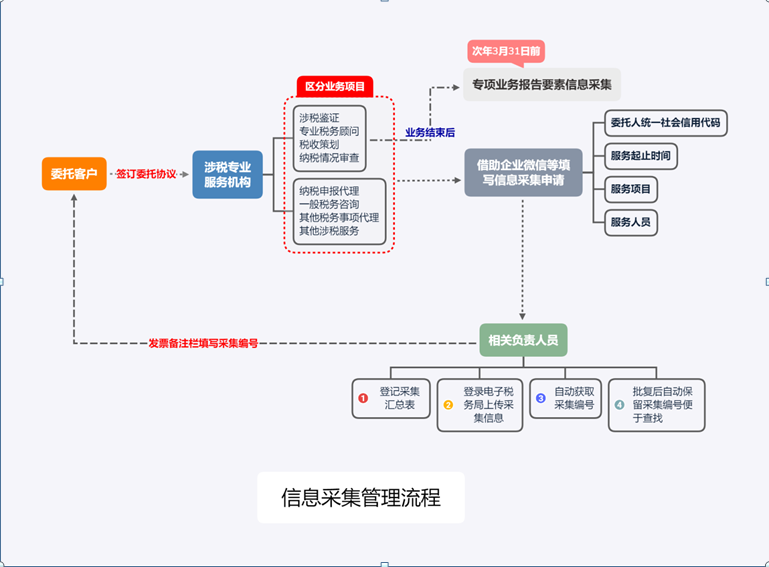

八、将采集工作日常化、制度化、固定化,建议制定相关管理制度及流程,举例如下:

1、与委托客户签订委托协议

2、区分服务项目

3、借助企业微信、钉钉等审批功能填写采集申请

4、信息采集负责人员登记信息采集汇总表

5、登录电子税务局上传要素信息

6、自动获取采集编号并打印采集表

7、在企业微信、钉钉中批复申请,自动保存采集编号,便于查找

8、需要开具发票时,开票人将采集编号填写在发票备注栏中

9、次年3月31日前报送专项报告及年度报告

流程图如下:

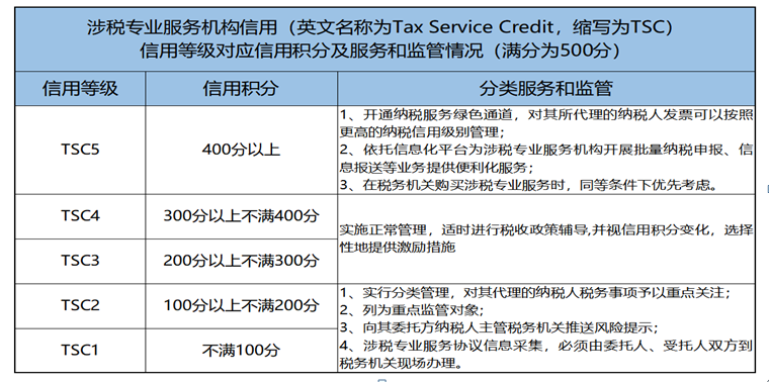

九、信用评价关键点介绍

1、涉税专业服务机构信用评价实行信用积分和信用等级相结合方式。

2、信用信息采集渠道:

①涉税专业服务机构和从事涉税服务人员报送的信息;

②税务机关税收征管过程中产生的信息和涉税专业服务监管过程中产生的信息;

③其他行业主管部门和行业协会公开的信息。

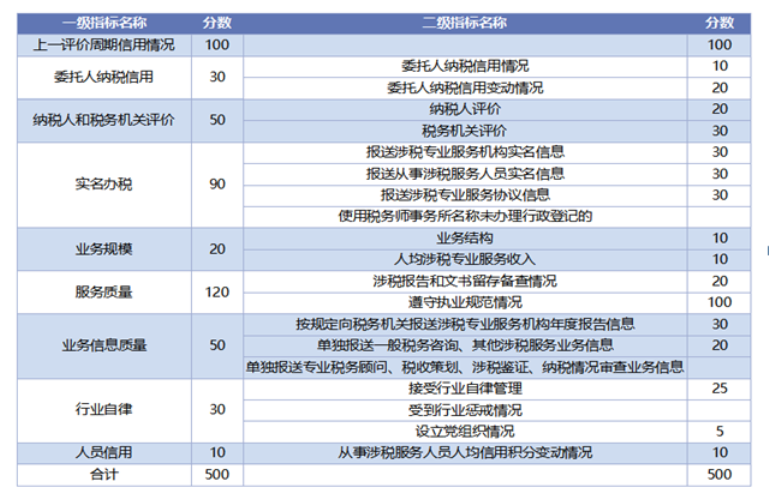

3、信用积分相关指标:

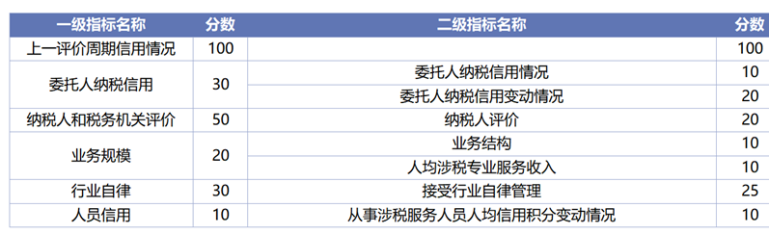

4、基准分指标如下:

基准分满分270分,如无扣分情况出现,每一小项默认为满分。

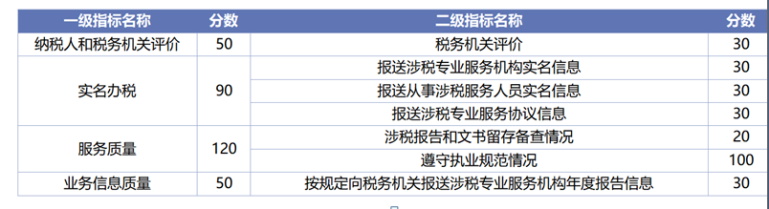

5、直接得分指标如下:

5、直接得分指标如下:

6、直接加分指标如下:

直接加分满分25分,包括单独报送一般税务咨询、其他涉税服务业务信息及设立党组织情况。

基准分、直接得分、直接加分组成满分500分。

7、直接扣分指标如下:

直接扣分包括:使用税务师事务所名称未办理行政登记的、未按时报送四项业务信息、报送信息与实际不符、收到行业惩戒情况(训诫、通报批评、公开谴责)。

要点:注意各项信息采集截止期限,以免造成逾期报送,导致扣分。2020年4月29日